Опціони проти безстрокових контрактів

Опціони та безстрокові контракти дають вам експозицію з кредитним плечем до базового активу. Але роблять вони це принципово різними способами, з різними профілями ризику, різними витратами та протилежним відношенням до волатильності.

Ця сторінка наочно розбирає відмінності, щоб ви могли сформувати інтуїцію щодо того, коли який інструмент має сенс.

Проблема шляху

Найважливіша відмінність: опціони не залежать від шляху, перпи залежать від шляху.

P&L покупця опціону на дату експірації залежить лише від того, де опиниться ціна базового активу. Неважливо, чи впала ціна на 50% посередині шляху, якщо вона відновиться до експірації.

Власник перпа такої розкоші не має. Оскільки перпи мають ціну ліквідації, тимчасова просадка може перетворитися на постійний збиток. Шлях, яким рухається ціна, має таке саме значення, як і кінцева точка.

Опціонам важливо, де ви опинитеся в кінці. Перпам важливий кожен крок шляху.

Чому шлях має значення

З перпом ви вносите маржу (забезпечення), щоб відкрити позицію з кредитним плечем. Якщо нереалізований збиток позиції перевищує вашу маржу, вас ліквідують: позицію примусово закривають, а ваша маржа зникає. Навіть якщо ціна одразу відновиться, вашої позиції більше не існує.

З опціоном ваш максимальний збиток — це сплачена премія. Немає маржин-колу, немає тригера ліквідації, немає примусового виходу. Ціна може шалено коливатися протягом життя опціону — це нічого не змінює у вашій виплаті на дату експірації.

Довга волатильність проти короткої волатильності

Ця залежність від шляху створює фундаментальну відмінність у тому, як кожен інструмент пов'язаний з волатильністю.

Опціони: довга волатильність

Великі рухи вам допомагають

- Опукла виплата: прибутки прискорюються, збитки обмежені

- Вища волатильність = вища вартість опціону

- Просадки під час угоди не впливають на кінцевий P&L

- Ви сплачуєте фіксовану вартість (премію) за цей захист

- Час працює проти вас (розпад тети)

Перпи: коротка волатильність

Великі рухи вам шкодять

- Лінійна виплата з обривом: прибутки та збитки зростають однаково до ліквідації

- Вища волатильність = вищий шанс врізатися в стіну ліквідації

- Одна серйозна просадка може назавжди завершити угоду

- Ви сплачуєте постійну вартість (ставку фінансування)

- Час нейтральний (немає експірації), але фінансування накопичується

Форми виплат розповідають усю історію

Крива виплати опціону вигинається на вашу користь: прибутки зростають швидше, ніж збитки. Це опуклість.

Виплата перпа — це пряма лінія, що обривається на ліквідації. Ні кривої, ні вигину, ні захисту.

Опуклість — ось у чому різниця

Покупець опціонів отримує вигоду від великих рухів. Власник перпа боїться великих рухів. Один і той самий базовий актив, протилежна експозиція до волатильності. Крива опціону — це те, за що ви сплачуєте премію.

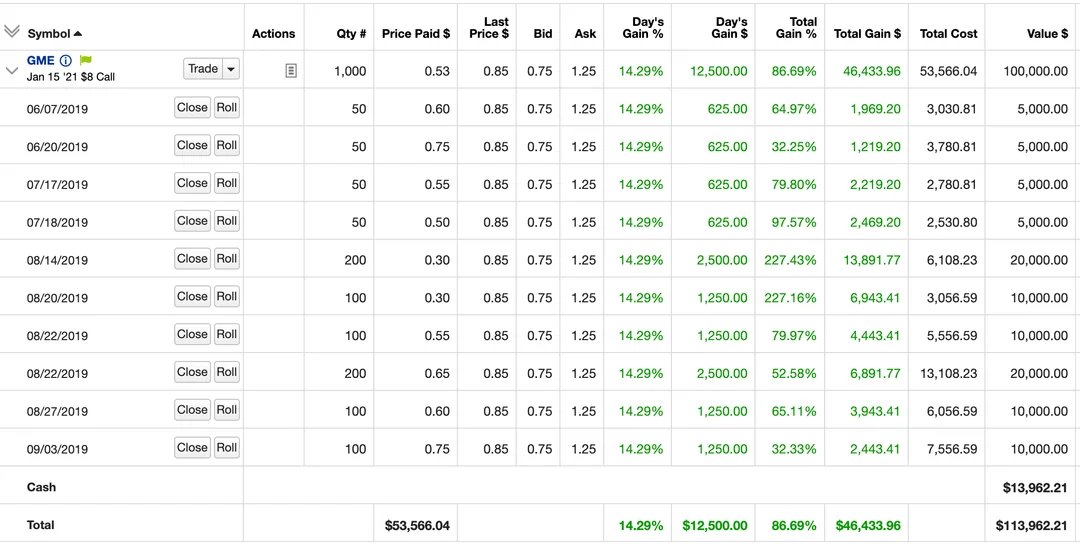

Кейс: угода Roaring Kitty з GME

Roaringkitty made like mid 9 figs no? Is there a single meme coin outside of trump that someone cashed that lol

Imo - @TheRoaringKitty is a great example here on where options shine vs perps. If you were to model Roaring Kittys GME trade on equity perps (assuming no funding, no fees, etc) he'd have gotten liquidated within 40 days. Embedded leverage was ~7-13x (S/prem on $8 calls) If he Show more

Це залежність від шляху в дії. DFV (Roaring Kitty) тримав колл-опціони на GameStop глибоко поза грошима (OTM) зі значним вбудованим кредитним плечем (~10x). Ціна акції була вкрай волатильною перед фінальним сквізом, з просадками, які знищили б перп-позицію з кредитним плечем кілька разів поспіль.

Але опціонам було байдуже до шляху. Їм було важливо лише те, де перебувала GME на дату експірації.

Графік нижче використовує реальні тижневі ціни закриття GME з червня 2019 року по лютий 2021 року. Налаштуйте кредитне плече та ставку фінансування, щоб побачити, приблизно коли перп-позицію буде ліквідовано — і скільки натомість принесли опціони DFV.

Греки — це просто точне фінансування

Якщо ви вже розумієте, як працює фінансування перпів, у вас є інтуїція щодо того, що вимірюють греки. Греки — це не окрема концепція; це точніший словник для динаміки, з якою перп-трейдери вже мають справу.

| Грек | Що вимірює | Еквівалент у перпах |

|---|---|---|

| Тета | Денна вартість утримання опціону | Ставка фінансування: періодична вартість утримання перпа |

| Дельта | Чутливість ціни до базового активу | Розмір позиції: 1 перп = дельта 1 |

| Гамма | Як дельта змінюється з ціною | Немає еквівалента (у цьому й перевага) |

| Вега | Чутливість до змін волатильності | Чутливість до зсувів ставки фінансування |

Ключова відмінність: гамма

Фінансування перпа — це як сплата тети за опціоном. Обидва — це постійні витрати на підтримання спрямованої позиції.

Але з опціонами ви отримуєте щось цінне в обмін на сплату тети: гамму. Гамма означає, що ваш ефективний розмір позиції зростає, коли угода рухається на вашу користь, і зменшується, коли вона рухається проти вас. Це і є опуклість у кривій виплати. Ваші прибуткові позиції автоматично примножуються, а збиткові автоматично згасають.

З перпами ви сплачуєте фінансування, але розмір вашої позиції залишається фіксованим. Ні опуклості. Ні гамми. Лише пряма лінія з обривом у кінці.

Тета — це оренда. Гамма — це те, що ви орендуєте. Фінансування перпа — це оренда прямої лінії. Опціонна премія — це оренда кривої.

Перпи проти споту

Перш ніж порівнювати опціони з перпами, корисно зрозуміти, чим перп насправді є: синтетичний спот із вбудованим кредитним плечем.

Спот

Володійте активом

- Заблоковано весь капітал ($100k за 1 BTC при $100k)

- Немає ліквідації, немає маржин-колів

- Немає постійних витрат

- Найпростіша форма експозиції

Безстроковий контракт

Синтетичний спот + кредитне плече

- Заблокована частка капіталу ($10k при 10x)

- Ліквідація, якщо ціна рухається проти вас

- Постійні платежі фінансування

- Ефективний за капіталом, але залежить від шляху

Опціон

Опукла експозиція

- Лише премія ($10 за колл на грошах (ATM))

- Немає ліквідації, максимальний збиток — премія

- Часовий розпад щодня зменшує вартість

- Ефективний за капіталом із вбудованим захистом

Перп — це, по суті, маржинальна позика на базовий актив. Ви позичаєте більшу частину вартості позиції та сплачуєте за неї відсотки через ставку фінансування. Механізм фінансування утримує ціну перпа прив'язаною до споту: коли перп торгується з премією, фінансування позитивне (лонги платять шортам), що стимулює арбітраж назад до паритету.

Коли що використовувати

| Сценарій | Інструмент | Чому |

|---|---|---|

| Висока впевненість, очікується волатильний шлях | Опціони | Переживають просадки, отримують вигоду від волатильності |

| Низька впевненість, хочете дослідити ринок | Опціони | Визначений ризик, можна збільшувати розмір без страху ліквідації |

| Висока впевненість, очікується низька волатильність | Перпи | Дешевше утримання, якщо фінансування низьке й немає великих просадок |

| Короткостроковий скальпінг | Перпи | Лінійний P&L, немає часового розпаду на коротких утриманнях |

| Хеджування наявного споту | Перпи або опціони | Перпи для лінійного хеджу, опціони для захисту від хвостових ризиків |

| Гра на звітах/подіях | Опціони | Опуклість захоплює надзвичайні рухи |

| Генерація дохідності/доходу | Короткі опціони | Збір премії від розпаду тети |

Не або/або

Більшість досвідчених трейдерів використовують і те, й інше. Перпи — для короткострокових спрямованих угод, де шлях передбачуваний. Опціони — для довгострокових позицій, угод на події або коли шлях невизначений. Ці інструменти взаємодоповнювальні.

Дивіться також

- Огляд греків - Що вимірюють греки

- Імпліцитна волатильність - Чому IV визначає ціни опціонів

- Режими волатильності - Коли волатильність стрибає і заспокоюється

- Урок 1: Що таке опціон? - Почніть з основ